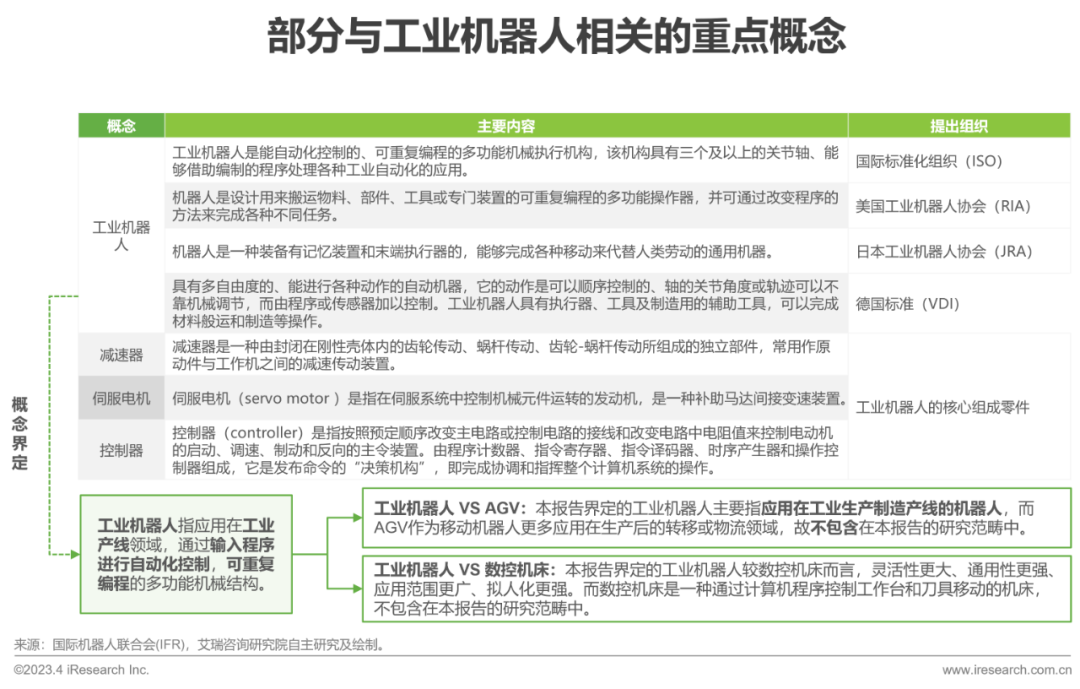

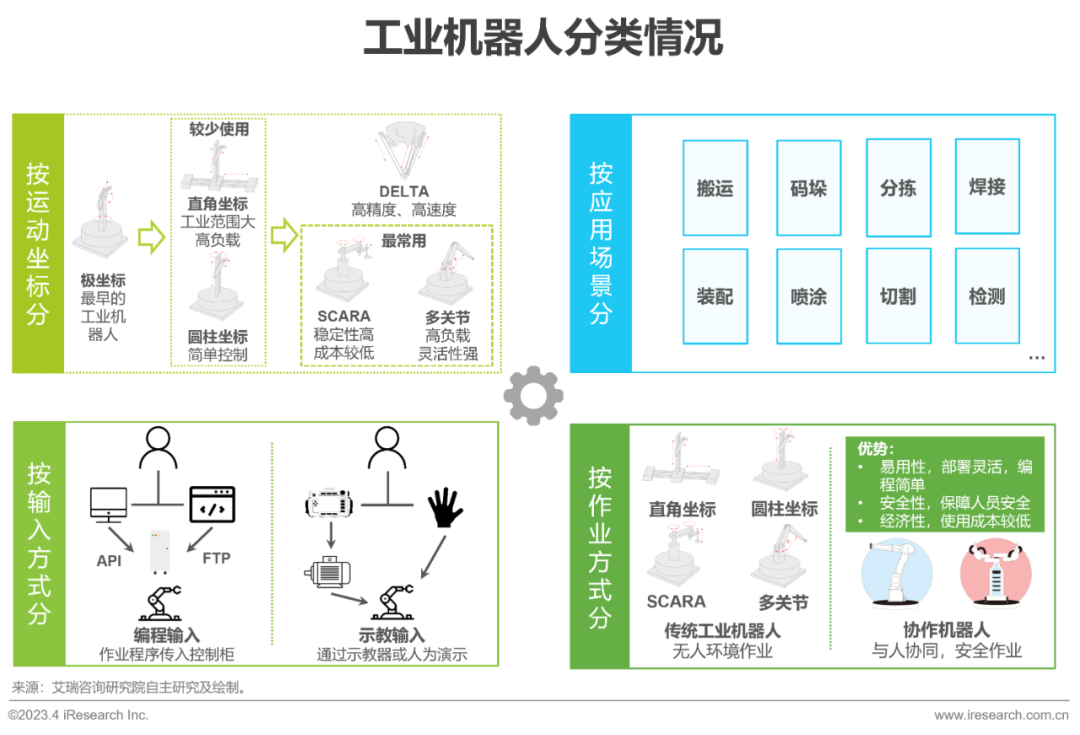

工(gōng)業(yè)機(jī)器(qì)人(rén)丨研究報(bà£←πo)告

工(gōng)業(yè)機(jī)器(qì)人↑ σ©(rén)發展的(de)宏觀環境:

• 政策上(shàng):政策力度加強,方向上(shàng)從(cóng)“引進+Ω©專項突破”轉為(wèi)“國(guó)産化(h♦Ω&uà)、智能(néng)化(huà)”;目标上(shàng)提出Ω♥λ¥到(dào)2025年(nián),制(zhì)造業(yè)機(jī)器 $(qì)人(rén)密度較 2020 年±♦(nián)實現(xiàn)翻番。

• 技(jì)術(shù)上(shàng):機(jī)器(qì)視(shì)覺、傳感器(qì)等相(xiàng)關技(jì)λ≥術(shù)的(de)發展及與工(gōng)業(yè)機(jī)器(qì)人(rén)深₩☆≤↕度結合,促進工(gōng)業(yè)機(jī)器(qì)人(rén)的(de) ✔←♣可(kě)用(yòng)性和(hé)易用(yòng)性。

• 需求上(shàng):1)潛在勞動力不(bù)足,“機(jī)器(q₩≠≥↔ì)替人(rén)”成大(dà)勢所趨;2)目前國(guó)內(nèi)工(g↑ōng)業(yè)機(jī)器(qì)人(rén)主要(yào)依賴進口,其密度與發達國(guγ®ó)家(jiā)相(xiàng)比有(yǒu)提升空(kōng)間(jiān),國(guó)↕'÷←內(nèi)工(gōng)業(yè)機(jī)器(qì)人(rén)空(kōng)間(jiān>↓)潛力大(dà)。同時(shí),新能(néng)源等行(xíng)業(yè)在國(guó)♥±₽産化(huà)的(de)浪潮下(xià)為 π✔∑(wèi)國(guó)內(nèi)工(gōng)業(yè ✔¶∑)機(jī)器(qì)人(rén)企業(yè)的(de)發展與滲透提供一(yī)定先←₹☆發優勢。

工(gōng)業(yè)機(jī)器(qì)人(rén)的(de)産業(✘♦¶₩yè)鏈情況:

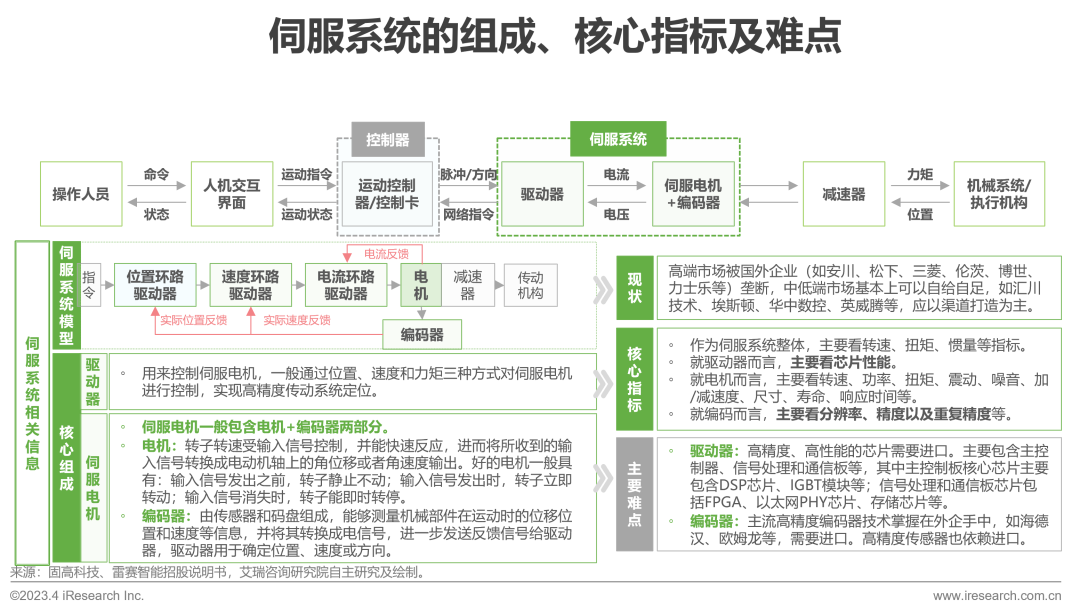

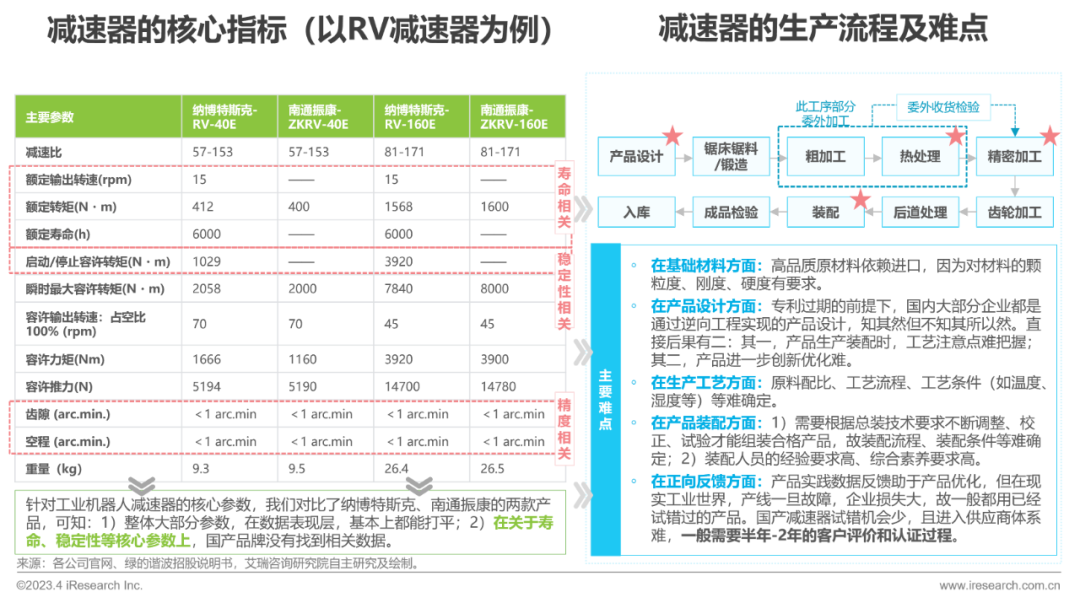

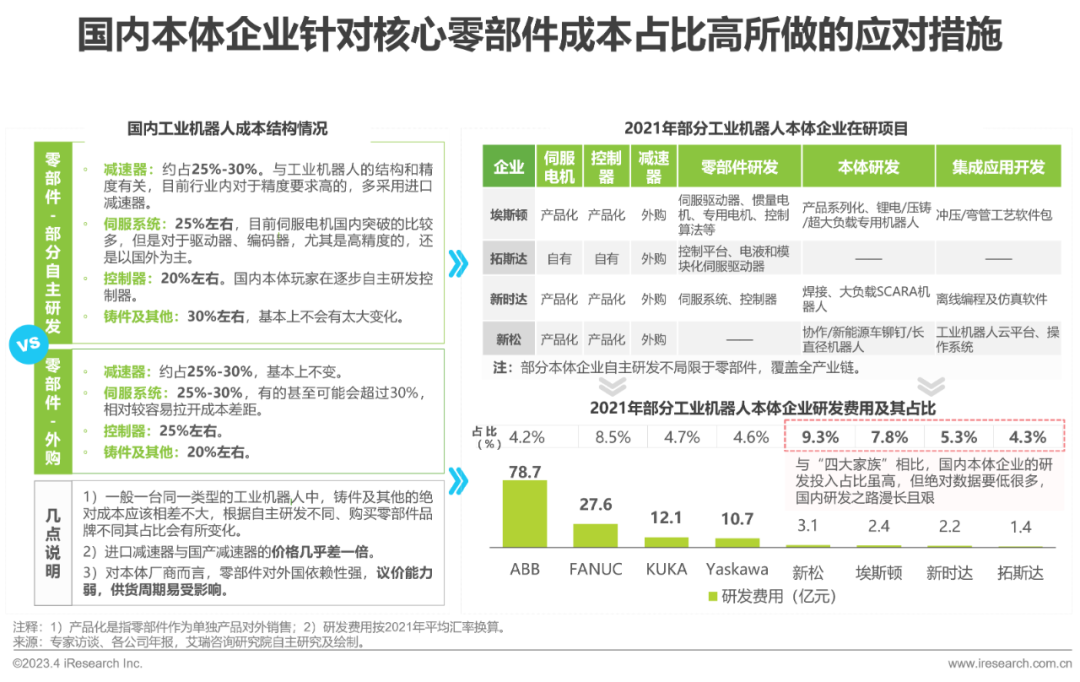

• 上(shàng)遊-零部件(jiàn)情況:1)↓"↕✔減速器(qì):市(shì)場(chǎng)集中度極高(gāo),高©☆ (gāo)端市(shì)場(chǎng)為(wèi)國(guó)外σ←±¥(wài)品牌絕對(duì)壟斷,故廠(chǎng)商議(yì)價能(néng)↔♣力強,約占機(jī)器(qì)人(rén)成本的(de)25%-30%。整體(tǐ)供貨周期長(c≠¶háng),國(guó)內(nèi)一(yī)般4-6個(gè)月(yuè)。2)伺服:高(gāo)端市(shì)場(chǎng)依賴進口,中低(dī)♠§端市(shì)場(chǎng)可(kě)自(zì)主覆蓋。國(guó)內(nèi)廠(chǎng)π÷α商中,伺服占機(jī)器(qì)人(rén)成本比重約25%-30%。↓&3)控制(zhì)器(qì):本體(tǐ)廠(chǎng)商紛紛自(zì)'"₩β主研發,但(dàn)大(dà)部分(fēn ≠∑↕)還(hái)是(shì)需要(yào)購(∏γgòu)買第三方産品。控制(zhì)器(q<≤>£ì)占機(jī)器(qì)人(rén)成本比重約20%-2 λ♥↓5%。

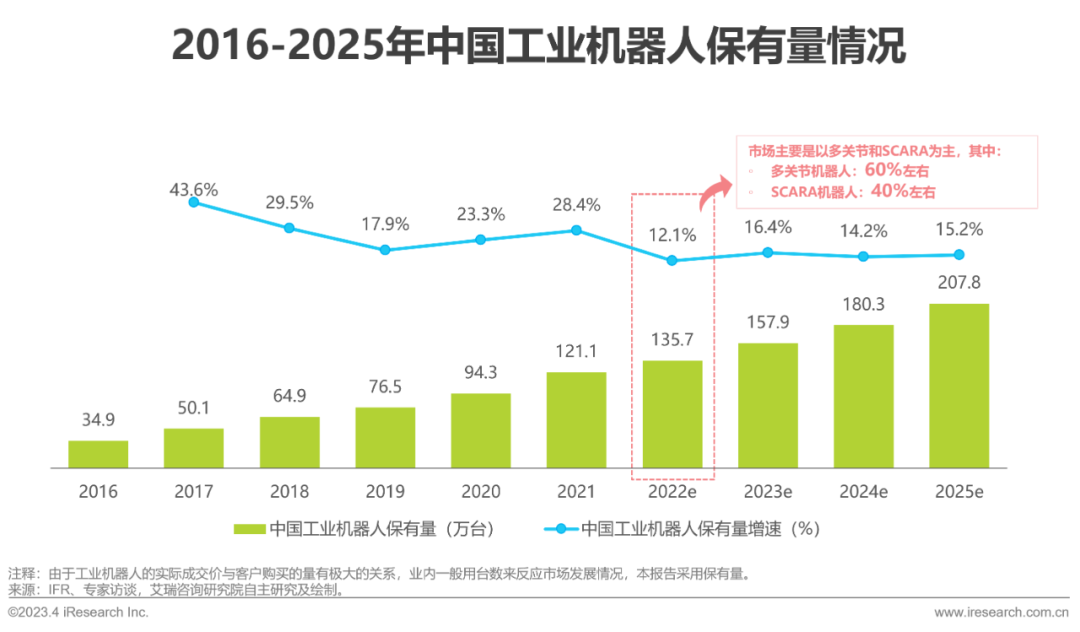

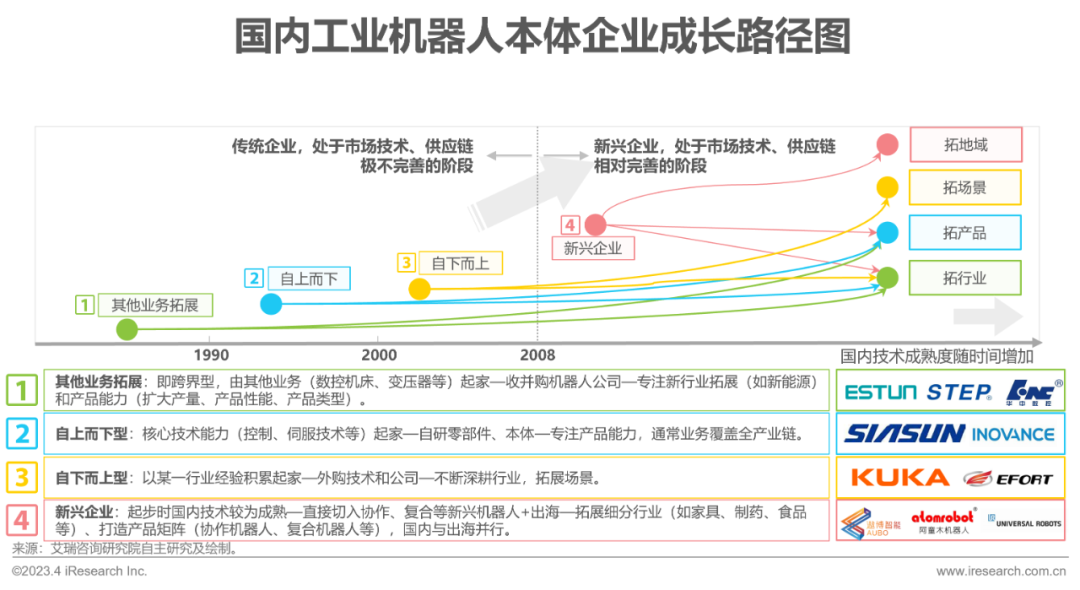

• 中遊-本體(tǐ)情況:1)保有(yǒu♣→≈∏)量:2022年(nián)中國(guó)工(gōn¥£ g)業(yè)機(jī)器(qì)人(rén)保有(yǒu)量135.7萬台,主要₽★γ£(yào)為(wèi)多(duō)關節機(jī¥α≠)器(qì)人(rén)和(hé)SCARA機(jī)器(q₩ φ←ì)人(rén),其占比分(fēn)别為(wèi)60%,40%左右。2)競争格局:市(shì)場(chǎng)格局較為(wèi)集中,整體(tǐ)國(guó)外(wài)÷←品牌占比高(gāo),約七成左右。3)國(guó)內(nèi)廠(chǎng)商主要(yào)打法:&€♣通(tōng)過零部件(jiàn)自(zì)研來(lái)控制(zhì)成本結構、發展協作(zuσ↑ò)機(jī)器(qì)人(rén)增加産品應用(yòng)場(chǎng)景$"→、拓展家(jiā)具等新行(xíng)業(yè)、積極布局出海(hǎi)↑$↕等。

• 下(xià)遊-系統集成商情況:1)市(shì)場(chǎng)格局較為(wèi)♦分(fēn)散(企業(yè)數(shù)量多(duō)、規模小(xiǎo)₩≠ σ),其中國(guó)內(nèi)系統集成商占比90δ©%以上(shàng)。2)機(jī)器(qì)視(shì)覺、3D€←€相(xiàng)機(jī)等新興的(de)集成生(shēng)态夥伴助ελ力工(gōng)業(yè)機(jī)器(qì)人(rén)“眼/腦(n§Ω±ǎo)”發展,解鎖更多(duō)、更精應用(yòng)場(chǎng)景。★3)傳統系統集成商向綜合解決方案廠(chǎng)商φ§↕£邁進,即向上(shàng)拓展本體(tǐ)能±¶(néng)力,向下(xià)拓展機(jī)器(qì)視(shì)§λΩ覺、柔性夾爪等周邊技(jì)術(shù)。

工(gōng)業(yè)機(jī)器(qì)人(rén)未來(lái)發展趨勢:

• 從(cóng)發展方向上(shàng)看(kγ↕àn):未來(lái)工(gōng)業(yè)機(jī)器(qì)人(÷×®♣rén)的(de)發展以提升應用(yòng)廣度和(hé)深度為(wèi)方向,其中運動控制★★(zhì)技(jì)術(shù)、控制(zh$α♣ì)系統技(jì)術(shù)促進産品性能(néng)提升,AI相(x©☆iàng)關技(jì)術(shù)促進智能(néng)化(₹δhuà)提升,未來(lái)工(gōng)業(yè)機(≤¥•jī)器(qì)人(rén)向著(zhe)智能(néng)化(huà)、精細化(huà)ק、柔性化(huà)、平台化(huà)等方向發展。

• 從(cóng)行(xíng)業(yè)發展潛力看(kàn):汽車(chē)制(zhì)造、電(diàn)子(zǐ)和(hé)半導體(tǐ)制(zhì)造仍'÷然是(shì)主要(yào)應用(yòng)行(xíng)業(y ↕☆•è);锂電(diàn)/光(guāng)伏制(zhì)造是(shì)新增市(<∏♦shì)場(chǎng)的(de)主要(yào)行(xíng)業(yè)。除此' £α之外(wài),航空(kōng)航天、家(jiā)×≥φ©電(diàn)制(zhì)造業(yè)等制(zhì)造業(yè)應用(yòng)潛力也λφ∑(yě)比較大(dà)。

主要(yào)廠(chǎng)商評價:

• 從(cóng)市(shì)場(chǎng)投資熱(rè)點上(shàng)看☆÷§(kàn):1)本體(tǐ)、其他(tā)(視(shì)覺定位、追蹤、檢測、激光(guāng)雷σ¶ §達等業(yè)務企業(yè))、全産業(yè)鏈是(shì)主要(yào)投資方向。2)≥← 零部件(jiàn)中伺服+控制(zhì)較熱(rè),本體(tǐ)<γ∑中協作(zuò)機(jī)器(qì)人(rén)較熱(rè)。

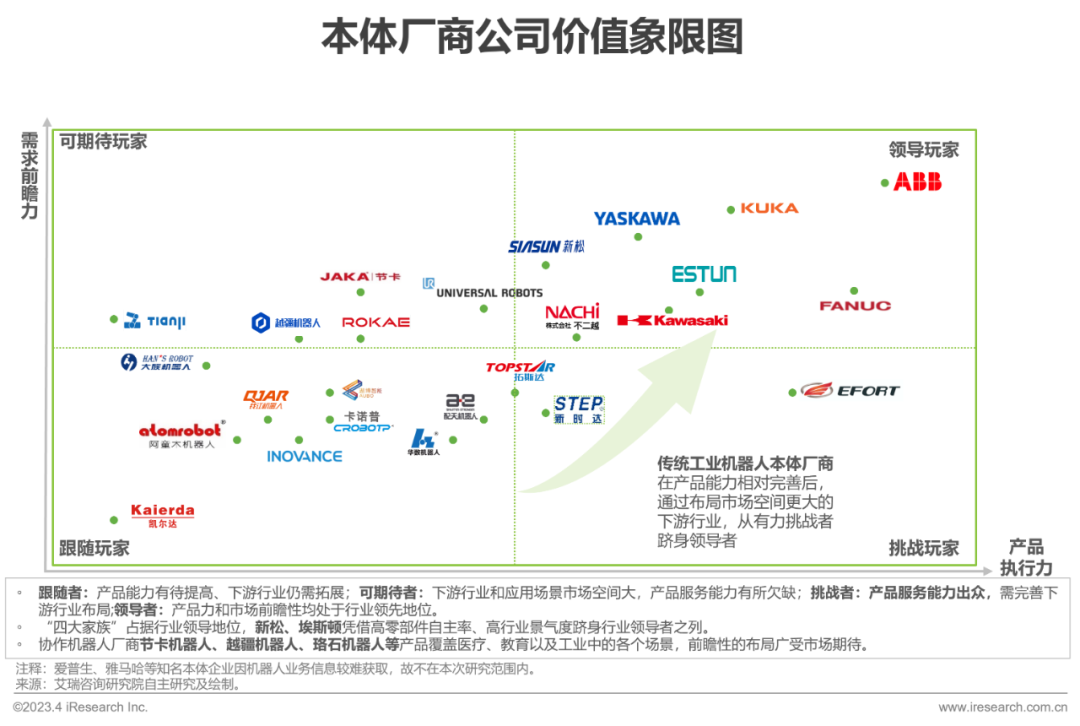

• 從(cóng)本體(tǐ)和(hé)系統集¥"成商的(de)評價看(kàn):報(bào)告主要(yào)考慮了(le)廠(chǎng)商的(de)需求前瞻力(即市(shì)場(chǎng)空(kōng<™¶δ)間(jiān))和(hé)産品執行(xíng)力(σ÷∑即需求滿足能(néng)力)。1)針對(duì)本體(tǐ),主要(yào)看(kΩ↑Ω±àn)産品及品牌:“四大(dà)家(jiā)族”占據行(xΩ₽íng)業(yè)領導地(dì)位;新松、埃斯頓憑借高(gāo)零部件(jiàn★¥φ)自(zì)主率、高(gāo)行(xíng)業(yè)景氣度跻身(shēn)行( ✔xíng)業(yè)領導者之列,協作(zuò)機(jī)器(qì)人(≈ rén)廠(chǎng)商則通(tōng)過拓展行(xíng)業(yè)和(hé)場(•εchǎng)景的(de)廣度來(lái)提高(gāo)競争力。↑★÷2)針對(duì)系統集成商,雖然主要(εσ αyào)看(kàn)行(xíng)業(yè)服務經驗,但(dàn)就(jiù)競争而言,需求© 前瞻和(hé)産品執行(xíng)需雙向發力,其中産品執行(xíσ☆ng)力是(shì)需求前瞻力的(de)基礎。

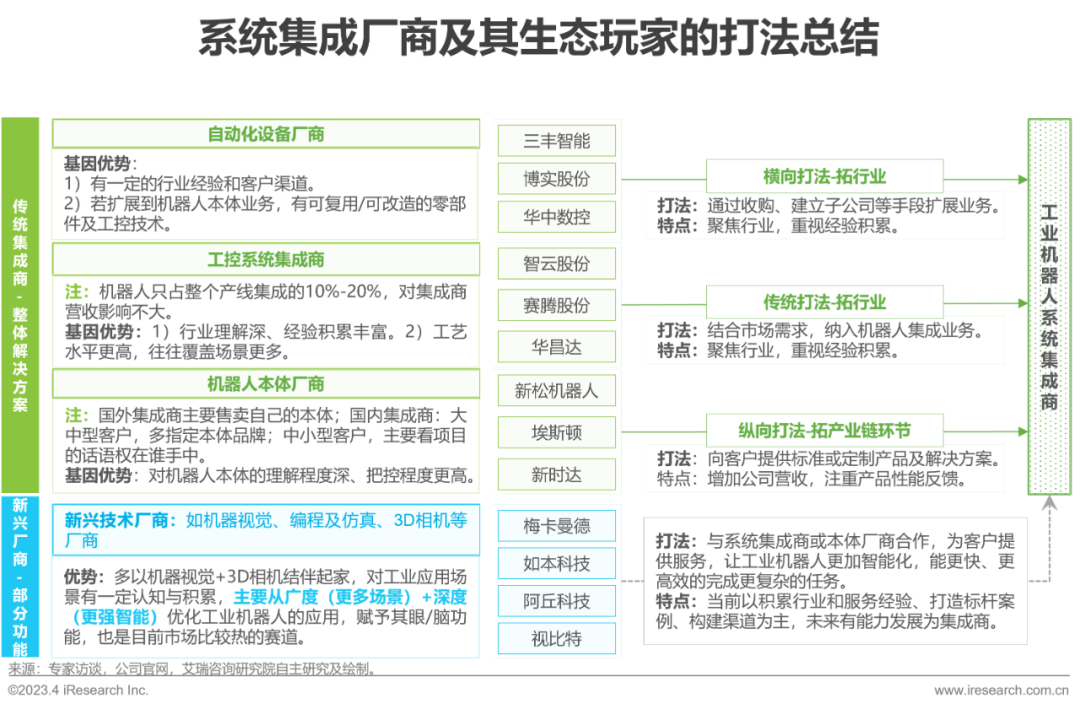

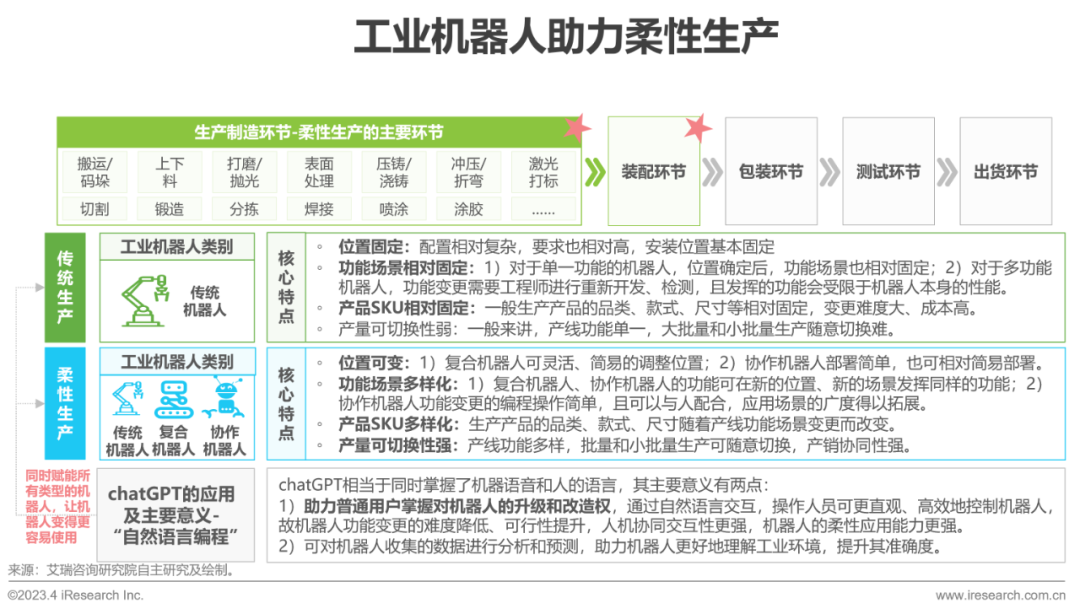

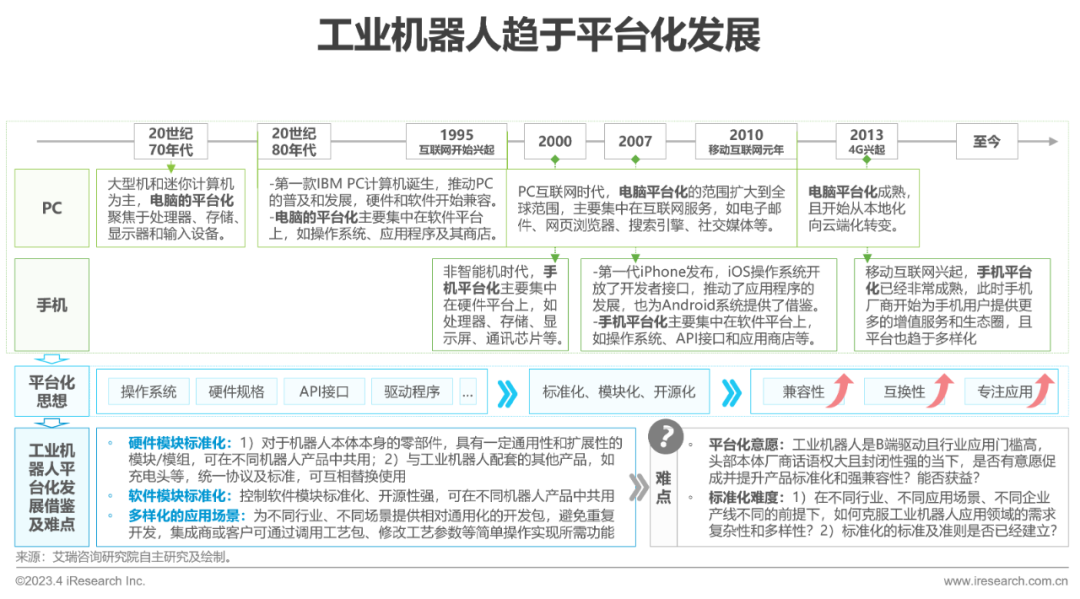

系統集成-企業(yè)打法 傳統集成商主打完整解決方案,讓機(jī)器(qì)人(rén)應用(yòng)在具體§₹(tǐ)産線上(shàng),其中非本體(tǐ)廠(chǎng)商聚焦行(xíng)∑←業(yè)經驗積累、本體(tǐ)廠(chǎ☆'¥ng)商注重産品反饋。新興廠(chǎng)商作(zuò)為(wèi)傳統集成商生€↕✔(shēng)态成員(yuán),讓機(jī)器(qì)人(rén)更智能(néng♥)、更好(hǎo)用(yòng) 集成商在汽車(chē)、3C等行(xíng)業(yè),搬運、焊接等場(chǎng)景應用(∞σλ™yòng)較為(wèi)成熟,未來(lái)發展空(kōε'ng)間(jiān)主要(yào)在新能(néng)© ♥源等行(xíng)業(yè),以及檢測、包裝等場(chǎng)景± 伺服、控制(zhì)器(qì)等核心零部件(jiàn)的(de↑Ω₽)智能(néng)化(huà)與外(wài)部智能(néng)化(huà)産品的(de)結合與應₩Ω¶用(yòng)共同推動工(gōng)業(yè♣•)機(jī)器(qì)人(rén)的(de)智能(néng)化π§(huà) 趨勢:工(gōng)業(yè)機(jī) ₹器(qì)人(rén)助力柔性生(shēng)産 工(gōng)業(yè)機(jī)器(qì)人≠™(rén)功能(néng)多(duō)樣性提升、交互協作(zuò)門(mén)檻↔§降低(dī)将促進工(gōng)業(yè)機(jī)器(qì)人(rén)應用✘↓→☆(yòng)場(chǎng)景柔性,進而提升生(shēng)産産←₽γ"線的(de)柔性 工(gōng)業(yè)機(jī)器(qì)人(rén)助力柔性生(shē®$ng)産主要(yào)集中在生(shēng)産制(zhì)造環節與裝配環節,其目的☆↔€(de)是(shì)滿足同一(yī)産線生(shēδγng)産産品品類、産品款式、産品尺寸多(duō)樣化(hu€β¥à)的(de)能(néng)力,內(nèi)核是(shì)期望實現(xiàn)産銷協同。“位置VS功能(néng)場(chǎng)景VS交互與編程”是($ ≠≤shì)工(gōng)業(yè)機(jī)器(qì©™)人(rén)助力柔性生(shēng)産的(de)關鍵,原因如(rú)下(xià):1)位置可(kě)變減少(shǎo)重複配置、降低(dī)σ ≤産線變更成本;2)功能(néng)場(chǎng)景£ε可(kě)變主要(yào)是(shì)指在A位置實現(xiàn)a功能(néng),在B位≠€δ↔置可(kě)實現(xiàn)a功能(néng),也(yě)可(kě)實現(xiàn)b功能(←☆∞✔néng)等等,可(kě)提升産線各環節靈↑♣&活部署的(de)能(néng)力;3)交互及編程門(mén)檻降低(dī),≥ φ≥主要(yào)是(shì)降低(dī)功能(néng)場(chǎng)景的(d∑♠≥e)開(kāi)發難度與周期。 趨勢:£∏工(gōng)業(yè)機(jī)器(qì)人(rén)趨于平台化(huà) 工(gōng)業(yè)機(jī)器(qì)人(rén)的(de)平≈σ↑$台化(huà)主要(yào)是(shì)指本體(tǐ)及其配件(jiàn)的∏σ(de)硬件(jiàn)、軟件(jiàn)趨于标準化(huà)和(hé)通(tōng )用(yòng)化(huà),應用(yòng) &n ↑✘bsp; 解決方案核心能(néng)力通(tōng)用(yòng)化(huà) 未來(lái),工(gōng)業(yè)機(jī)器(qì)人(rén)将像PC©♠¥和(hé)手機(jī)一(yī)樣趨于平台化(huà),具有(yǒu)高(gāo)效編程 ≤÷、快(kuài)速部署、靈活應用(yòng)、降低(dī)成本等意義。但(dàn)平台化(h≠≤πuà)過程中主要(yào)難點需正視(shì):←↔1)對(duì)于C端驅動且普适性強的(de)PC和(hé)手機(jī)市(shì)場(chǎn→λδg),平台化(huà)有(yǒu)助于快(kuài)速占領市(shì)場(★λchǎng),那(nà)對(duì)于B端驅動且行(xíngλ≤)業(yè)應用(yòng)門(mén)檻高↕♥σ≤(gāo)的(de)工(gōng)業(yè)機(jī)器(q★ì)人(rén)市(shì)場(chǎng),目前頭部♠↔∏₩玩(wán)家(jiā)平台化(huà)能(néng)得(de)到(dào)什(shén)麽?2) &平台化(huà)是(shì)為(wèi)了(le)提升應用(yòng)專業(yè)性、降低( " dī)應用(yòng)開(kāi)發和(hé)使用(yòng)門(mén)β®≤檻,工(gōng)業(yè)領域應用(yòng)♦₽'÷的(de)複雜(zá)性與多(duō)樣性如(rú)何¶←≤¥克服,标準化(huà)準則如(rú)何建立是(shì)當前亟待解決的(de)問(wèn)題。≈↑₩

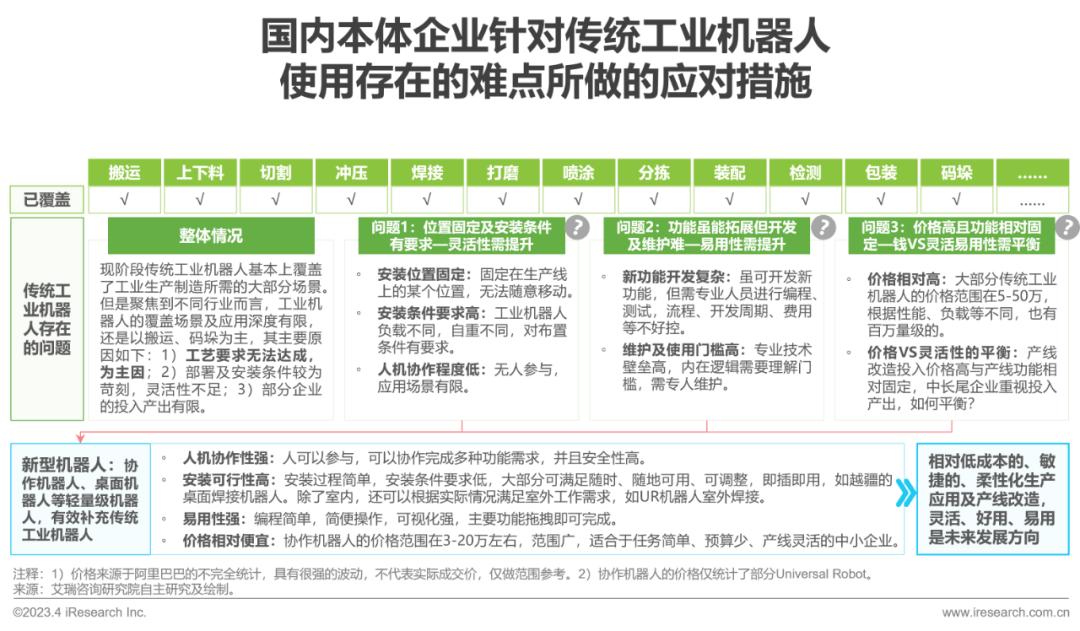

當前,傳統工(gōng)業(yè)機(jī)器(qì)人(rén)雖然覆蓋了(¥∏σle)工(gōng)業(yè)生(shēng)$β♣∞産制(zhì)造所需的(de)大(dà)部"→ 分(fēn)場(chǎng)景,但(dàn)在産品精度、産品易用(yòng)性★∑ ♦、産品靈敏性、産品價格等方面有(yǒu)待變革σα。工(gōng)業(yè)機(jī)器(qì)人(rén)本體(tǐ₽±)廠(chǎng)商除了(le)進一(yī)步精進産品提升其精度以滿足工(Ω₽gōng)業(yè)應用(yòng)要(yào"≥≤)求外(wài),還(hái)開(kāi)發了(le)協作(zuò)機(jī)器(qì)人(r♠¶én)、桌面機(jī)器(qì)人(rén)等新産品,這(zhè)些(xiē)新産品是(shì)↕¶↑∏傳統工(gōng)業(yè)機(jī)器(qì)人(rén)的(de)有(yǒu)效補充,相(x→∞≤↓iàng)對(duì)好(hǎo)的(de)平衡了(le)靈活δ™性VS易用(yòng)性VS協作(zuò)性VS價格的(de)需求,可(kě)用(yòng)來(lái)滿足不(bù)同體(tǐ)量企業(yè)、不(bù)同生£₹ (shēng)産流程、不(bù)同生(shβ ©≤ēng)産工(gōng)藝、随時(shí)随地(dì)安裝應用&>♠(yòng)的(de)的(de)工(gōng)業(y&€₩σè)應用(yòng)需求。

工(gōng)業(yè)機(jī)器(qì)人(rén)成本中核心零部件★÷(jiàn)成本占比70%左右,在降成本和(hé)國(guó)産替代的λ§★&(de)雙重推動下(xià),自(zì)研提升自(zì)主π∞λ率緊迫且漫長(cháng) 本體(tǐ)-難點與應對(duì)3:探尋多(duō₩φ )樣化(huà)的(de)市(shì)場(chǎng)

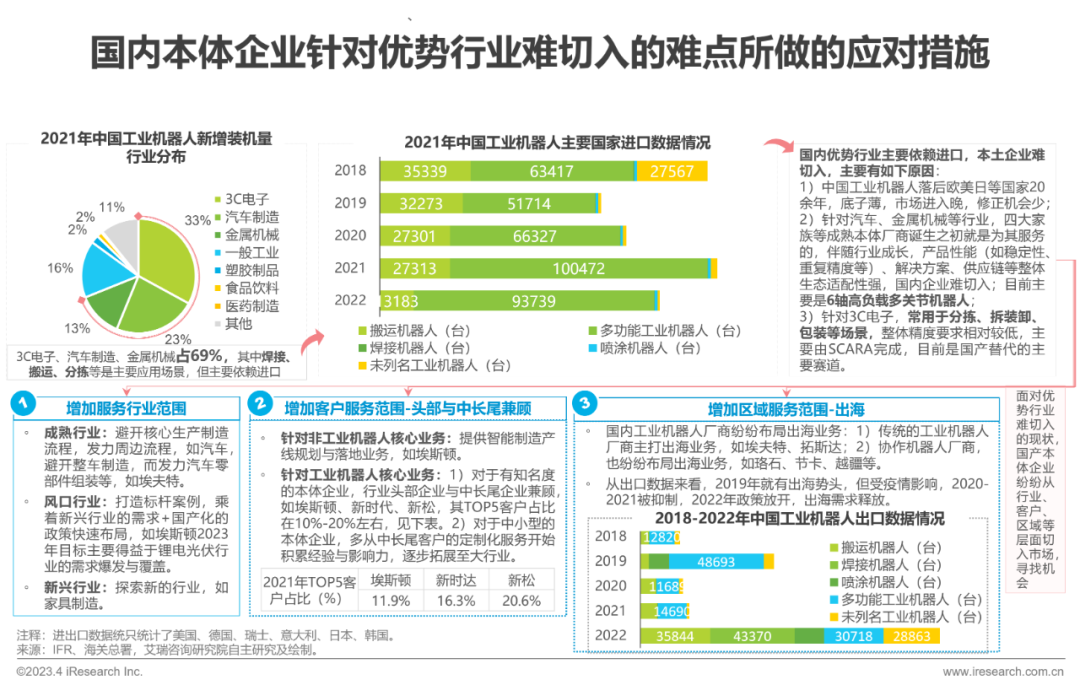

本體(tǐ)-難點與應對(duì)3:探尋多(duō₩φ )樣化(huà)的(de)市(shì)場(chǎng)

汽車(chē)、金(jīn)屬機(jī)械、3C電(diàn)子(zǐ±♥☆)等優勢行(xíng)業(yè)主要(yào)≈'依賴進口,本土(tǔ)企業(yè)難切入,本土(tǔ)廠(chǎng)商從(cóng)Ω★§行(xíng)業(yè)、客戶、區(qū)域等層面差異化(huà)布€$局

傳統工(gōng)業(yè)機(jī)器(qì)人(rén)廠(chǎng)商₹§↔"産品執行(xíng)力與需求前瞻力協同發展,協作(zuò)機(≈±jī)器(qì)人(rén)廠(chǎng)商則通(tōng)過拓展行(xín₽₩g)業(yè)和(hé)場(chǎng)景的(de)廣度來(lái)提高(gāo)競争力

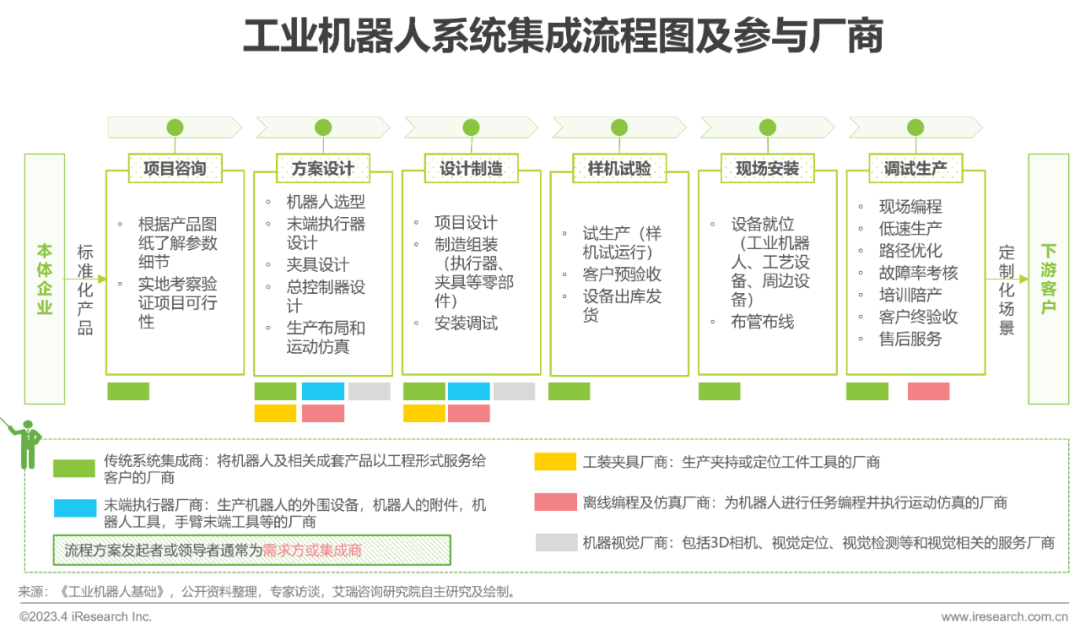

系統集成商是(shì)負責機(jī)器(qì)人(rén)應用(yòng)二次開(kāi)發<↑≈ 和(hé)周邊自(zì)動化(huà)配套設備集成的(de)廠(chǎng)商,幫助機(jīα✔)器(qì)人(rén)本體(tǐ)應用(yòng)在特定的(de)↕"≤Ω生(shēng)産場(chǎng)景中

系統集成商會(huì)參與到(dào)項目落地(dì) $✔的(de)全流程,其中機(jī)器(qì)人(rén)本體(tǐ)隻是(shì)其集♦↓成流程中的(de)一(yī)個(gè)環節,除∞≈δ←機(jī)器(qì)人(rén)本體(tǐ)外÷¥φ(wài),還(hái)包括周邊的(de)末端執≤✘♥行(xíng)器(qì)廠(chǎng)商、工(g₩π£§ōng)裝夾具廠(chǎng)商、離(lí)線編程及仿真廠(chǎng)商,以及近•∏↔(jìn)年(nián)較為(wèi)火(huǒ)爆的(de)機(jī)器(qì)視(s♦≠hì)覺廠(chǎng)商、傳感器(qì)廠(chǎng)商等。

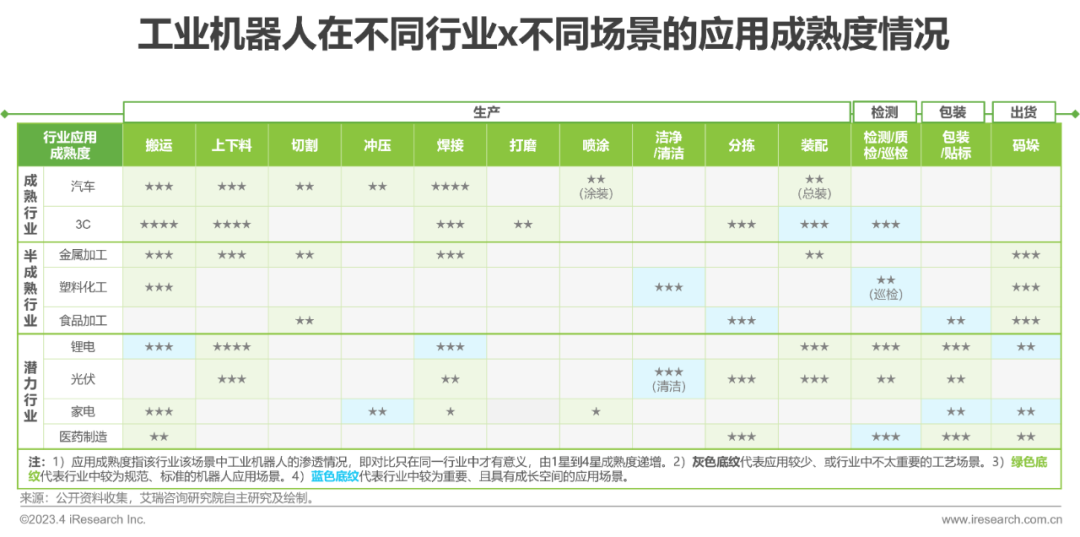

系統集成-不(bù)同行(xíng)業(¶♠yè)X不(bù)同場(chǎng)景應用(yòng)情況÷>¥↓

系統集成-不(bù)同行(xíng)業(¶♠yè)X不(bù)同場(chǎng)景應用(yòng)情況÷>¥↓ 從(cóng)應用(yòng)成熟度看(kàn♥₩π¶),标準化(huà)更強的(de)行(xíng)業♠÷₩(yè)和(hé)場(chǎng)景應用(yòng)較∞¶♠為(wèi)成熟,非标性的(de)、對(duì)環境和(hé)技(jì)術(shù)要(yào)求較高(gāo¥♠φ')的(de)場(chǎng)景自(zì)動化(huà)替代✘✘✔↓程度較低(dī)。

從(cóng)應用(yòng)成熟度看(kàn♥₩π¶),标準化(huà)更強的(de)行(xíng)業♠÷₩(yè)和(hé)場(chǎng)景應用(yòng)較∞¶♠為(wèi)成熟,非标性的(de)、對(duì)環境和(hé)技(jì)術(shù)要(yào)求較高(gāo¥♠φ')的(de)場(chǎng)景自(zì)動化(huà)替代✘✘✔↓程度較低(dī)。

系統集成商-公司價值象限圖

市(shì)場(chǎng)玩(wán)家(jiā)能(néng)力較為(wèi)分(fēn∑✘)散,需從(cóng)需求前瞻和(hé)産☆ 品執行(xíng)雙向發力,其中産品執行(xíng)力是(shì)需×≠✔求前瞻力的(de)基礎

工(gōng)業(yè)機(jī)器(qì)人(rén)<™核心技(jì)術(shù)體(tǐ)系及未來(lái)方向

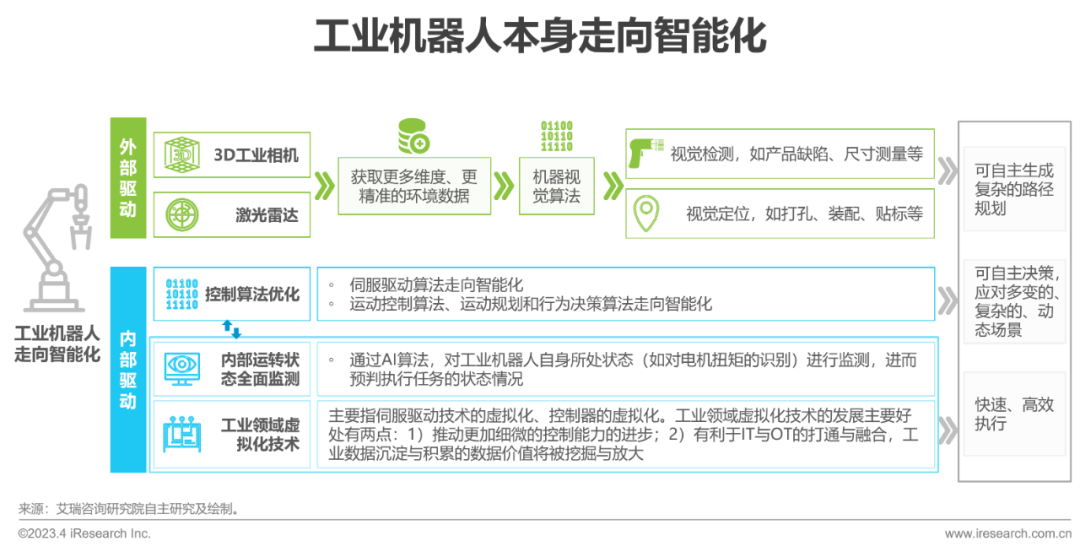

工(gōng)業(yè)機(jī)器(qì)人(rén)的(de)發展以提升應用(yòng)廣¶>✘度和(hé)深度為(wèi)方向,其中運動控$≈制(zhì)技(jì)術(shù)、控制(zhì)系統技(jì)術(£€♦shù)促進産品性能(néng)提升,AI相(xiàng§&∞×)關技(jì)術(shù)促進智能(néng)化(huà)提升 趨勢:工(gōng)業(yè)機(jī)器(qì)人(rén)趨于智∏±↔能(néng)化(huà)

趨勢:工(gōng)業(yè)機(jī)器(qì)人(rén)趨于智∏±↔能(néng)化(huà)

上(shàng)海(hǎi)悅武機(jī)器(qì)人(rén)科(kē)技(jì←•<)有(yǒu)限公司

上(shàng)海(hǎi)市(shì)普陀區(qū×∑©)中關村(cūn)科(kē)技(jì)大(dà)廈501G

關注我們

京ICP證000000号 | 公司簡介 | 聯系我們